María J. Haro Sly

Desde la crisis financiera de 2008, el Banco Popular de China (PBOC) ha establecido acuerdos bilaterales de swap de divisas (BSAs, por sus siglas en inglés) con más de 40 bancos centrales y autoridades monetarias, por un total de 4,17 billones de renminbis (RMB) (586.000 millones de dólares) (PBOC, 2024). Estos acuerdos tienen sus orígenes en la Iniciativa de Chiang Mai (CMI), una red regional de swaps multilaterales entre los países de la ASEAN. El primer BSA del PBOC fue firmado con Corea del Sur, marcando el inicio de un programa diseñado para proporcionar liquidez en renminbis—en lugar de dólares estadounidenses—a los bancos centrales socios. Cabe destacar que estas líneas de swap no generan intereses a menos que se activen.

El dólar estadounidense (USD) sigue siendo la principal moneda de reserva mundial, participando en casi el 90% de las transacciones de divisas (BIS, 2022). Su hegemonía influye en el comercio, los flujos de capital y la política. Sin embargo, la proporción de reservas oficiales en USD ha caído por debajo del 60% en 2022—el nivel más bajo en dos décadas. Este cambio ha generado especulaciones sobre posibles monedas competidoras, incluida la internacionalización del RMB, impulsada por el crecimiento económico de China, los avances tecnológicos (por ejemplo, criptoactivos) y los realineamientos geopolíticos. Para mayo de 2024, el RMB representaba el 4,47% de los pagos globales, reflejando una internacionalización gradual.

Un hito en este proceso fue la decisión del FMI en 2015 de incluir al RMB en la canasta de Derechos Especiales de Giro (DEG), junto con el USD, el euro, el yen y la libra esterlina. Esta decisión confirmó el estatus del RMB como una moneda “de libre uso”, aunque su adopción aún está limitada por las restricciones de la cuenta de capital de China.

En este contexto de expansión del RMB, Argentina firmó su primer acuerdo con China en 2009, por un valor de 70.000 millones de yuanes (9.980 millones de dólares). Desde entonces, Argentina ha activado repetidamente su línea de swap para afrontar presiones en su balanza de pagos, facilitar el comercio e incluso pagar obligaciones con el Fondo Monetario Internacional (FMI). Las líneas de swap chinas han desempeñado un papel crucial en la estabilización de la macroeconomía argentina desde 2009, al fortalecer las reservas del Banco Central sin generar costos adicionales si se utilizan como mecanismo de respaldo y con intereses relativamente bajos al momento de activar tramos del SWAP (Haro Sly, 2023).

En 2017, bajo la presidencia de Mauricio Macri, el PBoC y el BCRA renovaron el acuerdo de swap por 70.000 millones de yuanes. Un acuerdo adicional por 60.000 millones de yuanes fue firmado en 2018, elevando el total a 130.000 millones de yuanes (20.000 millones de dólares). En 2022, el gobierno de Alberto Fernández renovó y amplió el swap con China hasta los 150.000 millones de yuanes (23.400 millones de dólares). Durante la gestión de Sergio Massa como ministro de Economía, se activaron dos tramos adicionales: el primero, equivalente a 5.000 millones de dólares, y cuando este se agotó, se activó un segundo tramo por 1.500 millones de dólares. De este último monto, se destinaron fondos para realizar tres pagos al FMI en yuanes: el 30 de junio por 1.080 millones de dólares, el 1 de noviembre por 796 millones y el 7 de noviembre por otros 884 millones. El 10 de abril de 2025, el BCRA y el PBoC acordaron renovar el tramo activado del swap por 35.000 millones de renminbis (aproximadamente 5.000 millones de dólares) por un período adicional de 12 meses.

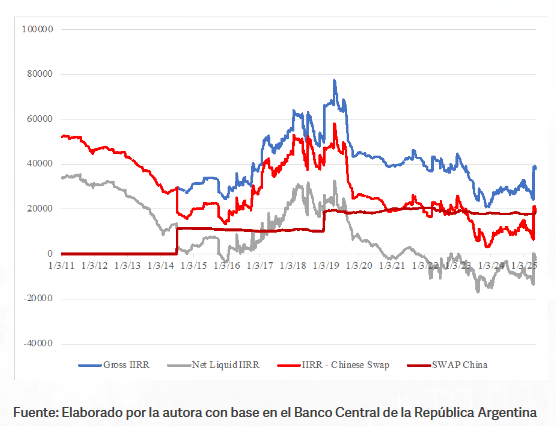

El gráfico muestra la variación del SWAP con China (línea "SWAP China") en comparación con las reservas brutas ("Gross IIRR") y líquidas netas ("Net Liquid IIRR") del banco central argentino, desde enero de 2011 hasta marzo de 2025.

Gráfico 1: Reservas Brutas, Netas líquidas y el SWAP con China

Durante su visita a Buenos Aires en abril de 2025, el secretario del Tesoro de EE. UU., Scott Bessent, expresó un firme respaldo a las reformas económicas implementadas por el presidente Javier Milei, en particular los ajustes fiscales, monetarios y cambiarios del gobierno. Destacó la importancia del programa del FMI por 20.000 millones de dólares y los préstamos adicionales del Banco Mundial y el Banco Interamericano de Desarrollo como elementos clave para estabilizar la economía argentina.

Sin embargo, mientras apoyaba estas reformas, Bessent también expresó preocupación por la creciente influencia de China en América Latina, calificando los acuerdos de préstamos chinos en el Sur Global como "rapaces". En una declaración tajante, sugirió que Argentina debería poner fin a su acuerdo de swap con China una vez que acumule reservas suficientes. El swap, valorado en 20.000 millones de dólares, ha sido activado solo parcialmente, con 5.000 millones de dólares utilizados hasta el momento. En respuesta, la Embajada de China en Argentina emitió una declaración manifestando su “profundo descontento”, rechazando la caracterización de Bessent sobre los acuerdos financieros chinos como “depredadores”. La embajada subrayó que la cooperación de China con países en desarrollo, incluida Argentina, es mutuamente beneficiosa y está libre de condiciones políticas. Este intercambio evidencia la complejidad de los vínculos de Argentina con Estados Unidos y China.

Un mes después, el 16 de mayo, Mauricio Claver-Carone, exdirector del FMI responsable del mayor préstamo en la historia del FMI otorgado al gobierno de Mauricio Macri, declaró: “Mientras el país tenga el swap, está atado a China y depende de ese swap para mantenerse a flote económicamente. Por lo tanto, Argentina no es libre”. La Embajada de China en Argentina respondió: “Sus comentarios sobre la cooperación entre China y Argentina a través del swap de monedas están llenos de clichés, prejuicios y manipulaciones propias de la Doctrina Monroe”.

El propio FMI ha reconocido que las garantías de financiamiento de China son vitales para la estabilidad económica de Argentina, en particular el refinanciamiento del swap con el PBoC. Esta evaluación contradice directamente la retórica de Bessent y Claver-Carone, y revela una tensión entre los objetivos de la política estadounidense y las necesidades económicas de Argentina. Ante la falta de mecanismos genuinos y sostenibles de acumulación de reservas por parte de los sucesivos gobiernos argentinos, el swap con China —con montos estables superiores a los 15 mil millones de dólares y una disponibilidad libre de 5 mil millones— ha sido uno de los pilares más consistentes de las reservas brutas del BCRA. Además, el pago de la deuda que Argentina mantiene con el FMI, así como su delicada estabilidad macroeconómica, dependen actualmente tanto del swap como de los dólares provenientes de las exportaciones a China.

Referencias

“China’s Central Bank Signs 40 Currency Swap Agreements with Foreign Counterparts,” accessed May 26, 2025, https://english.www.gov.cn/news/202402/16/content_WS65cef3efc6d0868f4e8e40d3.html

BIS, “Revisiting the International Role of the US Dollar,” December 5, 2022, https://www.bis.org/publ/qtrpdf/r_qt2212x.htm

Haro Sly, M.J. (2023) Anarco-capitalismo: Argentina entre China y el FMI https://www.phenomenalworld.org/es/analisis/anarcocapitalismo/